Les procès-verbaux de douane… une force particulière et « historique » ?

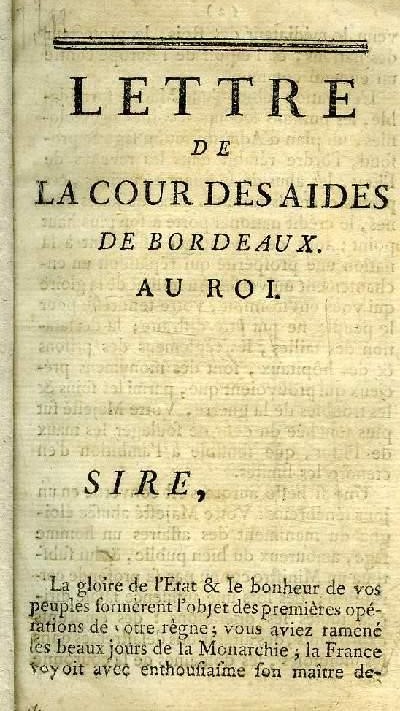

Lettre de la Cour des Aides de Bordeaux au Roi

Alors que traditionnellement, les actes administratifs des fonctionnaires de l’État portent sur des constatations dont la valeur peut être réfutée par la « preuve contraire », tel n’est pas le cas pour les constatations douanières. L’article 336 du code des douanes dispose en son premier alinéa : “1. Les procès-verbaux de douane rédigés par deux agents des douanes ou de toute autre administration font foi jusqu’à inscription de faux des constatations matérielles qu’ils relatent.”

Le présent article n’a pas pour objet de discuter le périmètre actuel de cette force probante, d’ailleurs limitée aux constatations « matérielles » et non pas aux aveux, déclarations ou « auditions » réalisées en matière douanière : “2. Ils ne font foi que jusqu’à preuve contraire de l’exactitude et de la sincérité des aveux et déclarations qu’ils rapportent.”

Sophie DELBREL, auteur de l’ouvrage Une histoire de la justice douanière, l’exemple de Bordeaux sous l’Ancien Régime démontre la profondeur historique de certains éléments du droit douanier, certes retravaillés et actualisés au fil du temps, mais par certains aspects toujours vivaces.

Elle rappelle en particulier les « déséquilibres » dans la relation judiciaire entre la Ferme générale et les justiciables. Ces déséquilibres se retrouvent notamment dans la procédure douanière, mue par la recherche permanente de l’efficacité fiscale.

La force de la preuve administrative

Relativement aux procès-verbaux, l’Ordonnance de 1681 dans son titre commun pour toutes les fermes pose la règle essentielle : les procès-verbaux : « bien et dûment faits et affirmés en justice seront crus jusqu’à inscription de faux ». Ainsi des procès-verbaux répondant aux exigences de l’Ordonnance sont-ils irréformables, leur réfutation s’avérant par ailleurs difficile, précise Sophie DELBREL.

Les redevables désirant s’inscrire en faux contre un procès-verbal disposent du délai de leur assignation en justice pour le déclarer, au plus tard lors de l’audience. Dans le même délai, ils doivent consigner une amende de 60 livres, destinée à décourager les « téméraires plaideurs ».

Dès lors, nul ne s’étonne de la rareté des inscriptions de faux.

***

Une histoire de la justice douanière, Sophie Evan-Delbrel

Dans son ouvrage très riche et documenté, Sophie DELBREL dresse un portrait précis et éloquent d’un système laissant très peu de place aux droits de la défense et à la possibilité pour un justiciable de faire entendre sa cause. Elle décrit les aspects d’une procédure simplifiée et d’une prise de décision judiciaire hostile aux redevables.

Elle s’intéresse aussi aux contours d’une organisation judiciaire « spéciale », celle du juge des traites, spécialisé dans les affaires douanières. Ce juge spécialisé ne dispose que de peu de moyens, et dispose d’un personnel peu nombreux. Face au fermier, « justiciable particulier », l’organisation de cette juridiction qui s’affranchit progressivement de la cour des aides, défend une politique douanière largement inspirée par le fermier.

Légaliste sur la forme, elle est en général plus expéditive sur le fond et protège les intérêts du commerce bordelais comme des intérêts de la Royauté.

L’examen de ses rouages illustre plus fortement certaines exigences portées par les Etats-généraux puis par les révolutionnaires. Pour autant, certains traits de son efficacité ne sont pas remis en cause et perdurent d’une certaine façon jusqu’à ce jour.

Le dynamisme de l’économie bordelaise influe sur l’activité de la justice douanière et lui confère un caractère particulièrement vivant. A l’opposé de la cour des aides, compétente en appel, la juridiction des traites connaît une véritable ascension, marque d’une volonté supérieure de rationalisation du système douanier. En ce sens, la justice douanière, surtout à Bordeaux, nous montre l’évolution des modes de régulation des conflits, de même que certaines spécificités durables du droit fiscal.

Nous vous invitons à lire ou relire cet ouvrage d’histoire du droit douanier inspiré et inspirant. Il est en vente auprès de la boutique de notre association.