Les douanes de la Réunion de 1664 à 1848 (2e partie)

Nous reproduisons ici le second volet d’un article d’Alain Dagorne publié en 2006 dans les Cahiers d’histoire des douanes françaises (N°34)

II – L’isolement de Bourbon en période révolutionnaire

ou le choix délibéré d’imposer une taxation sur les alcools importés pour faire face aux dépenses de la Colonie (juillet 1791-Septembre 1793)

La complémentarité entre l’ISLE DE FRANCE (Maurice) et l’île BOURBON (Réunion) que la Compagnie des Indes avait progressivement imposée permit de disposer d’une base solide pour les épices et toileries le long de la route allant de la Métropole aux Comptoirs des côtes méridionales de l’Inde. MAHE DE LABOURDONNAIS qui avait volontairement renforcé cette dépendance, au titre d’une plus grande rentabilité, contribua sans conteste à l’expansion économique des deux îles de l’Océan Indien.

Toutefois la prospérité commerciale ne fut que relative pour Bourbon car, supplantée par l’île sœur dans son rôle d’escale des navires de la Compagnie, cette colonie n’eut d’autre alternative que d’être le grenier à grains des Mascareignes qui assura, dès le début des hostilités avec l’Angleterre, le ravitaillement de plus 1 500 soldats et marins Français en guerre.

Bourbon n’avait plus d’identité propre. Elle était désormais condamnée à n’avoir qu’à « servir, l’Isle de France par nécessité et reconnaissance » (Poivre) et à n’être en définitive qu’une simple « échelle » sur la route des Indes. Grand sera donc le sentiment d’isolement de la colonie lorsque laissée seule, en 1793, par une France en effervescence révolutionnaire, il lui sera difficile d’écouler ses cargaisons de blé, de coton et de café compte tenu des risques de piratage par les navires anglais qui croisaient au large.

Consciente de ses nouvelles responsabilités, l’Assemblée Coloniale allait devoir résoudre le difficile dilemme d’un équilibre budgétaire pour la Colonie :

— Au chapitre des dépenses, une somme incompressible de 475 000 livres allait être allouée pour assurer le bon fonctionnement d’établissements nouvellement créés (tribunaux criminels, lazaret à Grande Chaloupe pour les mises en quarantaine, collège…) ainsi que pour le traitement des fonctionnaires appelés à en assurer le fonctionnement.

— Parmi les choix de recettes, il fut envisagé de créer des taxes à l’importation ainsi que des droits à la sortie. Une priorité fut donc faite à l’imposition indirecte dont le rapport devait être d’autant plus important que la liberté du commerce serait réelle.

Les administrateurs de la Révolution considéraient qu’ils pouvaient compter très rapidement sur un rapport de 672 500 livres en percevant :

• à l’entrée à BOURBON ;

240 000 livres pour 120 000 velles d’eau de vie et d’arack taxées à 2 livres la velle ;

36 000 livres pour 1 200 barriques de vin à 30 livres la barrique ;

4 500 livres pour 30 000 bouteilles de vin et de liqueur à 3 sous la bouteille ;

• à la sortie de Bourbon :

320 000 livres pour 400 000 balles de café à huit francs la balle ;

72 000 livres pour 3 000 quintaux de coton ; dont il convenait de défalquer les remises faites au receveur général et aux receveurs particuliers.

Un besoin de plus de liberté de commerce que de pacotillage

Au privilège des navires de la Compagnie succéda l’obligation de respecter le monopole de pavillon. Un décret du 20 Juin 1791 prévoyait en effet que les navires chargés de marchandises provenant du commerce au-delà du Cap de Bonne Espérance ne pourraient être armés que dans les ports Français et faire obligatoirement retour par LORIENT ou TOULON. Outre l’obligation de ravitailler la Métropole en blé, coton ou café, via l’Isle de France, l’île de Bourbon qui, en cette période agitée, n’était plus approvisionnée fut donc condamnée à n’assurer que la pacotille et le rafraîchissement des seuls vaisseaux qui osaient s’aventurer dans des rades considérées, par leur nature, comme peu accueillantes.

Le monopole de la Compagnie devenait théorique car il était très largement bafoué. Tout le monde pacotillait, des pirates de passage aux marins des bateaux négriers qui arrondissaient leur solde en débarquant clandestinement esclaves et marchandises voire jusqu’aux administrateurs de Bourbon eux mêmes, qui rendaient service aux colons en n’omettant pas de se réserver toutefois, à cette occasion, un solide droit de courtage.

Fort de ses idées révolutionnaires et des principes d’égalité des hommes et des nations, le citoyen DUMESTE adressa, le 3 Août 1793, une pétition à l’Assemblée Coloniale où il sollicitait, avec vigueur, l’autorisation pour les vaisseaux Américains, neutres à l’époque, de « venir dans les rades de l’Isle Bourbon y traiter pour leurs denrées comme ils l’avaient déjà fait à l’Isle de France et dans toutes les autres possessions Françaises ».

La mesure était urgente et DUMESTE pressa l’Assemblée Coloniale de « statuer avec rapidité et très exceptionnellement sur l’introduction de subsistances nécessaires en raison d’un besoin pressant ». Il s’agissait là du moyen le plus efficace qui puisse permettre à l’Assemblée Coloniale de Bourbon de légiférer en lieu et place de l’Assemblée Nationale.

Peine perdue peut être, mais efforts récompensés : on apprendra, en effet, plus tard, qu’un décret du 19 Février 1793 pris par l’Assemblée Nationale avait déjà autorisé, depuis six mois, l’ouverture de tous les ports des colonies aux vaisseaux des Etats-Unis d’Amérique ; le retard dans l’information des gens de la colonie explique bien qu’on accordait à Bourbon uniquement un rôle de terre à vocation nourricière.

Pour un choix d’imposition indirecte

Si dès le lendemain, l’Assemblée ne jugea pas utile de prendre une mesure trop impopulaire par une taxation des produits à la sortie, en revanche, elle décida que le paiement des taxes à l’importation des alcools serait immédiatement exécutoire afin d’éviter toute fraude, dissimulation ou spéculation sur les produits déjà entreposés en magasins. A la fin du mois d’Août 1793, les recettes s’élevaient modestement à 35 000 livres mais le principe d’un système fiscal basé sur l’imposition indirecte était désormais acquis à BOURBON.

Il n’en sera pas de même dans l’Isle de France où le système d’une contribution égalitaire d’un soixantième du revenu de chaque citoyen avait déjà été retenu. S’il semblait que, sur le principe, le choix d’une priorité accordée aux contributions indirectes était quasiment « le vœux unanime des divers cantons », grande sera toutefois la difficulté pour l’Assemblée Coloniale d’obtenir rapidement une rentrée de fonds qui corresponde à cette imposition.

L’empressement de taxer les alcools importés à Bourbon

Pressés par l’urgence de trouver les fonds nécessaires au financement des dépenses qu’ils projetaient d’effectuer, les administrateurs de BOURBON se proposèrent, dans leur séance du 18 Février, de frapper l’entrée des alcools au taux de :

— 40 sous, la velte d’eau de vie ou d’arack,

— 30 livres, la basique de vin courante,

— 3 sous, la bouteille de vin fin ou de liqueur.

Du montant total à percevoir, il était également prévu de déduire une remise de 2 % pour le receveur général et de 5 % pour les receveurs particuliers. Une réglementation sur l’importation des alcools fut mise en place rapidement afin d’assurer une rentrée immédiate des droits à percevoir aux taux prévus par les décisions du 18 Février 1793 et d’éviter par là même toute tentative de spéculation voire de déversements frauduleux qui auraient permis d’échapper à la taxe.

Un règlement d’application pris le 24 Mai 1793 fixa très précisément les obligations auxquelles le capitaine des vaisseaux qui transportait des alcools devait désormais se soumettre lorsqu’il entrait dans les eaux Réunionnaises. Celui-ci était ainsi « tenu de faire remettre au greffe de la Municipalité du Canton où il abordait, un état détaillé et circonstancié, signé de lui et certifié véritable sur lequel étaient inscrits les noms de tous les chargeurs à son bord ainsi que celui des consignataires ou des propriétaires » (art.1).

Des mesures dissuasives furent prévues ; ainsi tout retard dans le dépôt de ce document était sanctionné par une amende de 500 livres ; toute déclaration « infidèle » passible d’une amende de 1 000 livres à verser au profit de la colonie. Les règles à observer en matière d’enlèvement des marchandises furent également évoquées (art. 4) ; les boissons pouvaient être seulement enlevées après que le propriétaire « en ait acquitté les droits ou ait fait la soumission de les payer dans le mois suivant en donnant caution ». Le refus d’appliquer cette règle entraînait confiscation des produits qui, après séquestre dans le magasin, étaient vendus aux enchères publiques.

Grande devait être la fraude existante car désormais tout déversement frauduleux serait à l’avenir sanctionné par une amende de 3 000 livres et par la confiscation des boissons. De même les dénonciateurs « participeraient » pour le tiers au bénéfice de la confiscation. L’urgence des mesures prises apparaissait dans l’article 8 puisque tout citoyen qui avait reçu des boissons par les derniers navires venus de l’Isle de France serait tenu « de payer immédiatement les droits ou d’acquitter à cet effet leur soumission entre les mains du Citoyen DUMESTE, Receveur Général Provisoire de la Colonie de Saint Denis, et pour les autres municipalités, entre celles du Citoyen préposé et ce jusqu’à la nomination des Receveurs du Domaine de la Colonie ».

Pour la première fois, un service chargé de percevoir les droits

On allait donc implanter dans les localités les plus fréquentées par les navires c’est-à-dire à Saint Denis, Saint Paul , Saint Pierre et Saint Benoit, des recettes ainsi que des bureaux et des magasins. Les responsables de ces bureaux allaient être choisis parmi « les citoyens de couleur libre » ; il leur était alloué un salaire de 600 livres voire même de 900 livres à Saint Denis et à Saint Paul « en raison de leur plus grande occupation ».

A chaque receveur de fournir, comme garantie personnelle, un cautionnement de 20 000 livres en immeubles ; il était alloué en échange une remise de 5 % sur les recettes obtenues. Les receveurs eurent en outre la faculté, s’ils le jugeaient utile, de mettre en place des préposés dans les autres cantons. Ainsi le receveur de Saint Denis nommait les préposés de Sainte Marie et de Sainte Suzanne, celui de Saint Pierre les préposés de Saint Louis et de Saint Joseph ; enfin le préposé de Saint Leu était choisi par le receveur de Saint Paul.

Le règlement prévoyait également des ordres très précis en matière de tenue de registres douaniers et comptables. Un contrôle de la bonne gestion était également prévu ; il devait être assuré chaque année par l’Assemblée Administrative du Directoire.

Ainsi, l’urgence de se procurer des fonds nécessaires pour assurer le bon fonctionnement des Administrations et le renoncement à un système d’imposition directe conduisirent à mettre en place, sous la responsabilité directe des municipalités, un règlement et une organisation assez sommaire qui purent suffire toutefois aussi longtemps que les droits ne s’appliquèrent qu’aux boissons importées.

Le système dut être développé lorsque les taxes furent étendues à de nombreuses autres marchandises importées et aux produits exportés. Tel fut l’objet de l’arrêté de l’Assemblée Coloniale des 30, 31 Octobre et 1er Novembre 1793.

Vers la première fois, un service chargé de percevoir les droits

Dés le début d’Octobre 1793, la Commission Intermédiaire qui était soucieuse de faire rentrer rapidement des finances établit un droit de sortie spécifique sur les cafés, maïs, cotons, pois et haricots, girofles et épices. Un droit identique de 5 % à l’importation fut mis en place non seulement sur les vins et liqueurs mais aussi sur toutes les autres marchandises importées.

Le recouvrement des droits de sortie au lieu même de la production des produits à taxer allait conduire à augmenter le nombre de points de sortie ou les droits seraient acquittés (Ste Rose, Etang Salé, Rivière langevin à partir du 28 Décembre 1793). Il eût été beaucoup plus efficace de faire procéder aux formalités au moment de l’embarquement définitif, après que les opérations de cabotage aient été effectuées, mais les risques réels de disparition, en cours de voyage, ou de déversement frauduleux ne pouvaient permettre à cette époque de centraliser les formalités à St Paul ou à St Denis. le 21 Novembre 1794 (1er Frimaire an 3) l’Assemblée Coloniale, consciente des difficultés du moment, accepta d’aménager les dispositions en permettant désormais d’acquitter les droits de sortie au point d’expédition définitive moyennant la souscription par les propriétaires d’une soumission cautionnée comportant l’obligation de payer l’impôt en cas de non présentation des marchandises à l’embarquement dans le délai d’un mois.

De même, pour empêcher toute fraude, il fut décidé que les certificats d’origine ne seraient délivrés qu’au vu du connaissement signé du Capitaine du navire et de la quittance des droits de sortie. AN 3 de la République : Requête faite au Maire de Saint Denis par le Citoyen CHAIX Receveur Particulier à Saint Denis d’implanter, près de l’embarcadère, un bureau de Douanes ainsi qu’un magasin. La régularité du contrôle des chargements et des déchargements ne pouvait s’effectuer qu’à la condition de prévoir une possibilité d’entreposer provisoirement les marchandises dans des magasins sous douane. Il convenait en effet de combler le vide juridique laissé par l’absence de responsabilité du magasin suite à la faillite de la Compagnie.

III – Les hésitations des révolutionnaires pour une imposition directe

ou le recours ultime au droit de douane comme remède aux difficultés financières (1795-1802)

Imposé par les nouvelles circonstances politiques, le changement de nom de BOURBON en REUNION — qui faillit s’appeler JEMMAPES en souvenir de la commémoration de la victoire des Français sur les Autrichiens — traduit bien les nombreux atermoiements de la période Révolutionnaire.

Un arrêt provisoire de l’imposition indirecte

Le sort des receveurs particuliers et du service chargés de percevoir les droits allait suivre la fortune et les aléas des systèmes d’imposition en place qui étaient remis en question à chaque réunion de l’Assemblée. Avec l’intensification des croisières ennemies et l’impossibilité d’exercer une surveillance efficace, l’Assemblée supprima provisoirement l’application des droits et mit en sommeil l’organisation naissante du futur service des Douanes, préférant assurer temporairement des rentrées d’argent par l’application d’un impôt direct proportionnel au nombre d’esclaves et de chevaux.

De 1795 à 1797, le délabrement des Finances se fit sentir dans les deux îles sœurs ; chaque colonie se trouvait devant la réalité d’avoir à supporter seule des dépenses d’autant plus importantes que la dépréciation des billets de confiance émis au plan local augmentait le prix des denrées et le salaire des fonctionnaires.

Ainsi l’Assemblée n’eut d’autre alternative, en raison de l’urgence des mesures à prendre, que de suspendre les salaires des fonctionnaires coloniaux et de réduire à l indispensable les paiements effectués par la caisse coloniale afin de réserver tous les fonds pour assurer la solde des troupes et le fonctionnement des hôpitaux.

Des mesures de plus en plus urgentes

L’Assemblée s’efforça bien de prendre les dispositions nécessaires pour accélérer la perception des impôts sur les noirs, les chevaux et les revenus industriels mais, devant la lenteur des rentrées fiscales, elle dut se résoudre, le 15 Thermidor an 5 (2 Août 1797) :

— à frapper de nouveau d’un droit d’entrée de 6 % les marchandises en provenance d’Inde, d’Europe et d’Amérique qui seraient vendues à La Réunion. Seules les monnaies et matières d’or et d’argent non ouvrées étaient passibles du droit de 1 % alors qu’il n’était acquitté que 0,25 % pour les monnaies et 1 % pour les autres marchandises lorsqu’elles étaient seulement entreposées en vue de leur réexportation.

— à exempter toutefois de ces droits les produits venant de l’Isle de France et des Seychelles ainsi que les riz, blés et biscuits de toute provenance et les bestiaux de Madagascar.

Dès le mois d’ Août 1797 (4 Fructidor an 5), malgré les protestations des habitants de l’Isle de France qui voyaient d’un mauvais œil l’augmentation des produits de Bourbon, il fût décidé :

— de taxer, de nouveau, les aracks à 1/10 de piastre puis, à compter du 21 Fructidor, également les eaux de vie, rhums et liqueurs fortes ;

— d’imposer les cafés, cotons et girofles au taux de 5 %. Le besoin urgent de finances avait conduit à imposer les produits à l’entrée et à la sortie puis, par voie de conséquence, à mettre en place une organisation des services douaniers chargés d’en assurer la perception. Les arrêtés publiés en fin d’été 1797 (15 et 30 Thermidor an 5) consacraient un transfert des pouvoirs des Municipalités aux Conseils Généraux qui nommèrent désormais un percepteur des Contributions Indirectes et un contrôleur aux embarquements et débarquements chargé d’empêcher les déversements frauduleux.

L’Agent Municipal vit son pouvoir de police et de surveillance de la Baie de Saint Denis renforcé. Il assura également le contrôle du bord de mer et des points de débarquement avec l’aide des gardes de police.

Par décision du Comité Administratif, deux perceptions furent créées dans le district du Vent :

— l’une de la Grande Chaloupe à la Rivière du Mât ; – percepteur citoyen CARRIERE, installé à Saint Denis.

— l’autre à la Rivière du Mât au Grand Pays Brûlé ; – percepteur citoyen DUTREVOU installé à Saint Benoît.

Trois perceptions furent implantées dans le district sous le vent :

— la première de la Grande Chaloupe à la ravine des Trois Bassins ; – percepteur Citoyen Adam ORTERRE installé à St Paul.

— la deuxième de la ravine des Trois Bassins à la ravine des Avirons ; – percepteur Citoyen Silvain PINARD installé-à St Leu.

— la troisième de la ravine des Avirons au Grand Pays brûlé ; – percepteur Citoyen CHAUMONNY installé à St Pierre.

Ces nouvelles dispositions entraînèrent souvent de nombreux conflits de compétence. Ainsi, le 27 Août 1798 (10 Fructidor an 6), l’Agent Municipal de Saint Denis se plaignait que le percepteur, qu’il appelait « Directeur de la Douane », se refusait à lui rendre des comptes et ne voulait pas que ses Gardes de Police Municipaux contrôlent les mouvements de marchandises, le long de la rade.

Le Comité, lors de la séance du 30 Août 1798 (13 Fructidor an 6), dut rappeler quels étaient les pouvoirs respectifs de chaque administration à l’Agent Municipal scrupuleux qui exigeait que la Douane lui remette un rapport quotidien des permis d’embarquement délivrés et qu’il puisse lui-même faire contrôler chaque débarquement par deux de ses gardes de quai qu’il avait postés près des marines du Barachois. Ainsi pour la première fois, le Comité confirmait officiellement les pouvoirs de la Douane tout en s’opposant à l’autorité de la Municipalité à qui l’on confirmait toutefois la possibilité d’effectuer périodiquement un contrôle comptable des perceptions.

Les déclarations devaient donc être déposées et contenir factures, connaissements et autres documents qui permettent de déterminer la valeur des objets importés. Le percepteur délivrait alors une quittance remise au contrôleur qui attestait des quantités de marchandises embarquées ou débarquées. Il devait tenir à la disposition de la Municipalité ses livres de caisse ainsi qu’ un double des quittances pour les contrôles que ses représentants jugeraient utiles d’effectuer Il n’y eut pas que des conflits de compétence entre les services aux abords des navires. La complémentarité des agents chargés de la perception et des contrôles permit très souvent d’assurer les vérifications de marchandises exportées à l’endroit même où elles étaient chargées pour le cabotage.

Ainsi, à La Possession, à Saint Gilles, à Chamborne ou aux Orangers, c’était le secrétaire de la Municipalité qui assurait le remplacement du contrôleur lorsque ce dernier se trouvait dans l’impossibilité de se transporter sur les lieux de chargement.

Les percepteurs pouvaient nommer des préposés ; ils étaient civilement responsables de leur gestion. Un cautionnement de 2 000 piastres leur était exigé mais ceux-ci recevaient en échange 10 % des perceptions pour tous les frais qu’ils engageaient (traitement des préposés, frais de bureau…). Grâce à leur sérieux, les percepteurs furent maintenus chaque année dans leurs fonctions. Une exception toutefois est à signaler : le Citoyen CARRIERE, à St Denis, se montra fort peu assidu et ses fréquentes absences permirent de nombreux débarquements frauduleux aux abords du Barachois.

L’année 1798 fut marquée par des séances de travail sans fin et de multiples hésitations pour supprimer ou maintenir les taxes en raison de leur faible rentabilité. La nécessité d’apporter la justification de la valeur réelle des marchandises, base d’assiette des futurs droits à acquitter, a conduit à nommer, dès 1798, trois estimateurs à St Denis.

Il s’agissait de négociants ou d’employés de ces négociants, qui étaient capables de déterminer la valeur des produits importés en fonction principalement des saisons et des aléas de l’entreposage et du transport. Ceux-ci pouvaient déduire jusqu’à 1/10° de la valeur pour « avarie, déchet ou différence ».

Les paiements s’effectuaient toujours en nature ; grande devait donc être la responsabilité des gardes des magasins pour la surveillance des entrepôts. L’importance de leurs fonctions conduisit même l’Agent Général à proposer, mais sans réussite, ces employés comme collecteurs d’impôts au même titre que les autres Agents des Indirects. Après la levée des croisières Anglaises et compte tenu des échanges renoués avec l’extérieur, principalement avec l’Isle de France, les résultats ne se firent pas attendre ; ainsi les droits qui s’élevaient à 20 000 piastres en 1798 rapportèrent prés du triple en 1809.

En dépit des protestations des habitants de l’Isle de France, le système de taxation adopté ne fit pas l’objet de modification par l’Assemblée Coloniale jusqu’à la fin 1803. Seul le droit sur les boissons alcooliques subit quelques aléas. Ramené à 10 sous la velte, il fût établi à 1/2 piastre 5 livres le 6 Septembre 1801.

Ce dernier relèvement de droits n’était pas prévu, en fait, pour remplir les caisses de la Colonie mais simplement pour diminuer l’abus de spiritueux… Une organisation de la fraude s’en suivit, favorisée par des débarquements clandestins d’aracks initialement déclarés pour Madagascar et qui étaient déchargés clandestinement par des capitaines de navires qui appareillaient immédiatement, dès leur forfait effectué.

La Commission Intermédiaire décida donc dans sa séance du 23 Juillet 1802 (4 Thermidor an 10) que tous les bâtiments chargés de spiritueux destinés à d’autres pays et qui stationnaient dans les rades de l’Ile devraient acquitter des droits comme s’ils étaient importés dans la colonie pour y être mis à la consommation.

IV – La mainmise de DECAEN sur l’île Bonaparte ou la liberté du commerce confisquée (1803-1810)

L’influence déterminante de DECAEN sur l’organisation des Douanes

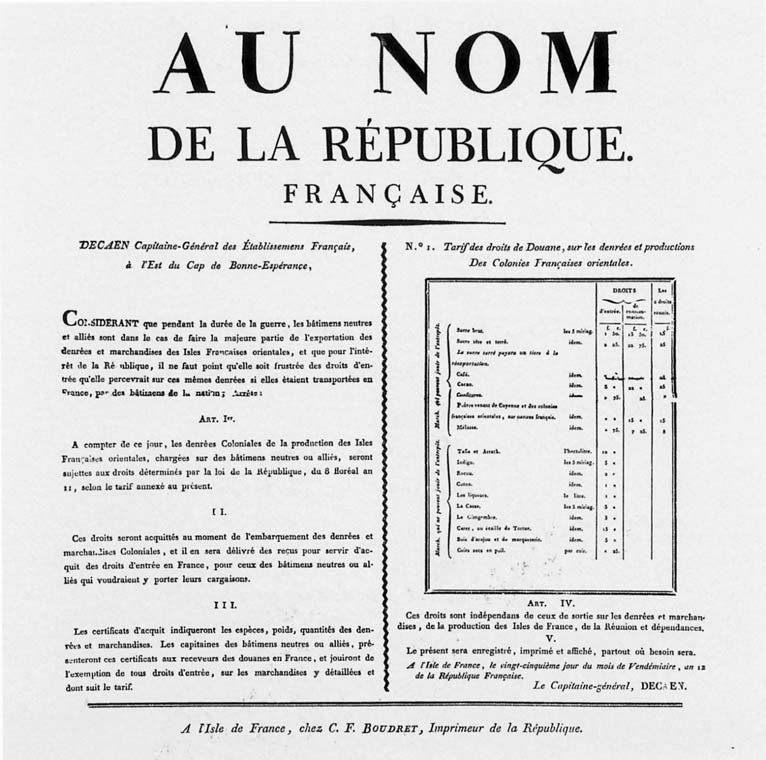

L’arrivée du Gouverneur Général DECAEN à l’Isle de France le 15 Août 1803 (27 Thermidor an 11) sonna le glas d’une période révolutionnaire certes hésitante dans ses décisions mais riche en idées généreuses et en efforts d’organiser, par soi-même, la colonie et le système fiscal.

L’arrivée du Gouverneur Général DECAEN à l’Isle de France le 15 Août 1803 (27 Thermidor an 11) sonna le glas d’une période révolutionnaire certes hésitante dans ses décisions mais riche en idées généreuses et en efforts d’organiser, par soi-même, la colonie et le système fiscal.

Le régime Napoléonien avec les Sous préfets CHANVALLON puis MARCHAND allait appliquer à la Réunion comme dans l’Isle de France les dispositions en vigueur en Métropole à savoir :

— d’une part la loi du 22 Août 1791 qui avait posé les bases de la nouvelle législation douanière en Métropole en fixant le tarif des droits d’entrée et de sortie dans les relations du Royaume avec l’étranger ;

– d’autre part celle du 8 Floréal an 11 qui restera longtemps la base du Code des Douanes Coloniales.

Effort de rigueur pour un rattachement plus étroit des possessions Françaises par ce Bonapartiste mais erreur fatale d’avoir voulu centraliser toute l’Administration, les Finances, le commerce exclusivement sur l’Isle de France au lieu même d’une résidence qu’il ne quittera jamais, même pour visiter Bourbon, en raison des menaces Anglaises le long des côtes.

Les habitants de l’Ile BOURBON, qui, dès 1806, deviendra l’Ile BONAPARTE, ne pardonneront jamais à DECAEN d’avoir considéré leur île comme une annexe de l’Isle de France et d’avoir annihilé tout commerce dans cette colonie en interdisant les relations directes avec la métropole et les pays étrangers et en fixant pour toutes transactions commerciales un passage obligé par l’Isle de France.

Ainsi Bourbon vendait ses denrées à la colonie sœur qui les revendait aux pays neutres et recevait en échange des denrées d’importation. La colonie avait perdu toute existence propre. Il faut bien dire que les rapports pessimistes du préfet CHANVALLON n’avaient jamais été favorables aux actions de commerce de la FRANCE vers la colonie de la RÉUNION.

Le système mis en place pour la perception des recettes ne devait être que de peu de rapport. Le préfet CHANVAILON prévoyait que les impositions pourraient rapporter 430 000 livres soit deux fois moins que le droit de timbre. Le rapport escompté fut moindre que les prévisions sauf durant l’année 1807 où le chiffre de 575 000 livres fut atteint en raison de l’autorisation donnée aux navires Américains de commercer avec Bourbon compte tenu de l’impossibilité d’atteindre l’Isle de France bloquée par les croisières Anglaises.

Dès Septembre, les mesures prises par le nouvel Administrateur de l’Isle de France pour Bourbon traduisit bien cet état d’esprit.

Ainsi ;

— Immédiatement, le respect du monopole de pavillon Français entre les deux îles fut rappelé.

— En Octobre, il fut décidé de maintenir les droits établis mais l’impôt à la Sortie de BOURBON fut triplé lorsque les denrées étaient exportées par un navire étranger. En revanche les marchandises étaient exemptées de droits d’entrée lorsqu’elles provenaient de l’Isle de France et qu’elles y avaient déjà acquitté des droits à l’entrée.

— Enfin les exportateurs étaient tenus d’acquitter, au départ, non seulement des droits de sortie mais également les droits à l’entrée en Métropole lorsque les marchandises étaient destinées à être mises à la consommation en Métropole.

L’ensemble des dispositions prises depuis l’arrivée de DECAEN furent, après aménagement, condensées dans l’arrêté du 30 Fructidor an 12 qui restera jusqu’en 1892 le principal texte de base en matière d’organisation du service des Douanes.

Au plan de la Liberté de Commerce, ce texte démontre bien la volonté réelle de ne laisser passer aucune prérogative aux négociants et armateurs de Bourbon pour commercer avec l’extérieur puisqu’il conduisait à :

— maintenir le monopole du pavillon français (réduction de 50 % des droits lorsque les produits parvenaient sous navire battant ce pavillon) ;

— diminuer au maximum les expéditions à bord de navires étrangers (droit de sortie doublé lorsque le navire ne battait pas pavillon français) ;

— accorder la priorité des expéditions sur l’Isle de France (droit de sortie réduit de 50% lorsque l’expédition était destinée à l’île sœur) ;

— officialiser la puissance de l’Isle de France en interdisant l’accès des rades de Bourbon aux vaisseaux ayant des alcools à bord qui ne seraient pas passés au préalable déclarer ces marchandises dans l’Isle de France. Cette mesure conduisit à une interdiction quasi totale des accès à Bourbon, l’ensemble des navires ayant l’habitude de transporter des tonneaux d’alcool à fond de cale…

— accorder enfin une préférence avouée pour l’Isle de France (suppression des droits de sortie) afin de détourner les navires de Bourbon.

La conséquence quasi immédiate fut donc la désaffection des rades de Bourbon par les navires venant de l’extérieur. En effet, transportant tous de l’alcool, ils se virent par là même interdire l’accès à la colonie.

Une organisation du service sur le modèle français

Quoiqu’il en soit, à peine installé, et même si les rentrées escomptées de droits ne furent pas aussi importantes que prévues, le Capitaine Général DECAEN réorganisa le service sur un schéma identique à celui de Métropole.

Il nomma tout d’abord, au poste de Directeur des Douanes, MARTIN BEDIER qui était alors receveur général à St Denis. C’est le premier fonctionnaire qui, à Bourbon, ait porté ce titre… qui ne lui fut que temporaire puisque, dès 1807, dans un souci de centralisation du service des Douanes des deux îles, il n’existera plus qu’un seul Directeur résidant dans l’Isle de France.

Entre temps, MARTIN BEDIER, Directeur à Bourbon puis Sous Directeur aux ordres du Directeur des Douanes qui résidait en Isle de France, se contenta de « recevoir les instructions du Capitaine Général DECAEN et de le renseigner périodiquement sur tous mouvements de recettes et de navigation qu’il constatait ».

Les receveurs étaient astreints désormais à une présence permanente dans leurs bureaux ; cette obligation de présence se traduisit par le versement d’un traitement fixe en complément des remises.

Dans les autres cantons où il n’existait pas de receveur, les droits étaient désormais perçus par des préposés reconnus officiellement et choisis par le receveur général.

Les bureaux de Douane étaient, d’autre part, ouverts depuis le lever du soleil jusqu’à son coucher, les heures de midi à 2 heures exceptées. Enfin, seule la recette de St Denis était ouverte aux navires chargeant sur l’extérieur.

Alain Dagorne