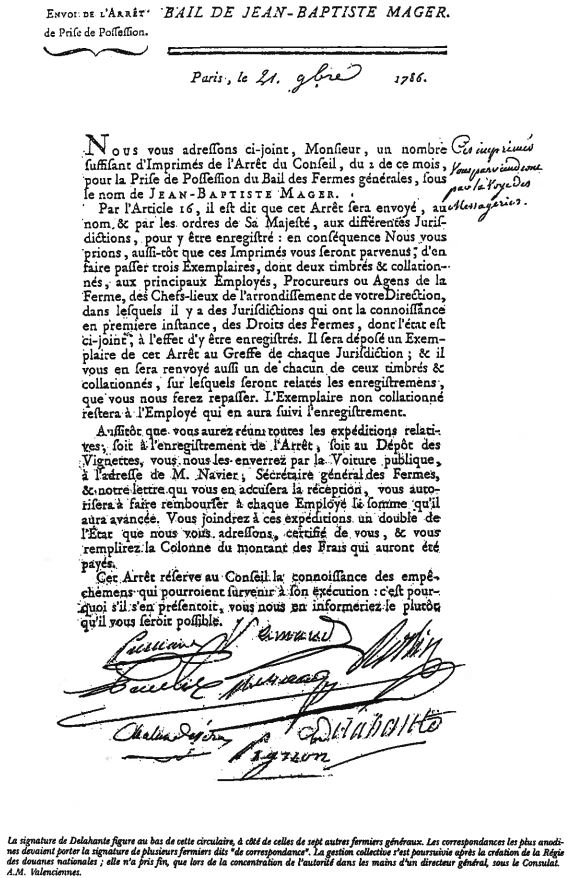

Les débuts d’un futur fermier général

Extrait de l’ouvrage d’Adrien Delahante :

Une famille de finances au XVIIIème siècle, Paris, 1881.

Le grand-père de l’auteur, Georges Delahante, né en 1742, fut orphelin de père dès son jeune âge. Son oncle qui était directeur général des “grandes gabelles” à l’Hôtel des Fermes, c’est-à-dire chef de l’un des départements d’activité les plus importants dé la Compagnie, s’occupa de ses premières études. Quand, en 1760, le jeune homme eut achevé ses “humanités” et acquis des rudiments de droit, son tuteur s’employa, à le faire admettre dans les bureaux de la Ferme. Cependant, il voulut que son neveu reçût au préalable le complément de formation alors tenu pour indispensable aux jeunes gens destinés à une carrière administrative: le passage par l’étude d’un procureur et par la classe d’un maître d’écriture. Cet apprentissage dura deux ans. Le premier janvier 1762, le jeune Delahante, âgé de 20 ans, faisait son entrée à l’Hôtel des Fermes : il allait y dérouler une carrière brillante, puisqu’il devint â son tour fermier général. L’issue en fut cependant tragique, car Adrien Delahante fit partie, en 1794, des fermiers généraux que le tribunal révolutionnaire condamna à la guillotine.

Mais revenons aux débuts de la carrière de celui qui fut alors connu sous le nom de Mr. Delahante neveu. Ces débuts, comme il est naturel, furent peu glorieux, voire pénibles. Admis en qualité de copiste, le jeune employé dut commencer par réformer une écriture que son maître Duchemin n’était pas parvenu à lui faire améliorer et qui lui valait de fréquents reproches de son oncle.. Quand il ne copiait pas, il étudiait les documents législatifs et réglementaires relatifs aux gabelles. Bientôt, son instruction administrative fut suffisamment avancée pour que son oncle songeât à le pousser plus avant dans la carrière. Devenu lui-même fermier général et amené, de ce fait, à céder son fauteuil de directeur général des “grandes gabelles”, il ne voulut pas laisser son neveu croupir dans la classe des commis. Cet oncle tutélaire avait l’habitude de prendre en charge les intérêts de ses jeunes parents: il avait déjà “placé ” deux autres neveux, fils de ses sœurs, MMes Dambry et Charon. C’est précisément à son neveu Choron que le fermier général confia le soin d’achever la formation du jeune Delahante. Dans les premiers jours d’avril 1764, celui-ci reçut l’ordre de se préparer à prendre, au début du mois suivant, la route de la Normandie et de se présenter Chez son cousin, le directeur des Fermes de Coutances.

Roger CORBAUX

Désormais livré à lui-même, mon grand-père, écrit Adrien Delahante, entra dans cette voie de travail que lui traçait son tempérament et dont il ne s’est jamais départi. La direction des Fermes de Coutances étant principalement occupée par le service des douanes, il voulut étudier à fond ce service. (…) Après deux mois de travail intelligent, (il) voulut voir fonctionner sur place (ce) dont il venait d’étudier les principes. Il suivit son ami Duverger (1) et Mr. Choron dans leurs excursions sur différents points de la direction. Il parcourut ainsi toute la côte, depuis Agon jusqu’à Lessay, et il visita avec Mr. Choron la ville de Granville et celle d’Avranches.

Plus tard, il retourna seul à Avranches pour suivre dans ses travaux de vérification Mr. de Parseval, fermier général en tournée (2), qui, après avoir inspecté la direction d’Alençon, venait inspecter celle de Coutances.

“M. de Parseval, dit-il, qui était depuis longtemps en liaison très intime avec mon oncle, m’accueillit avec beaucoup de bonté. Il ne prévoyait pas alors plus que moi que je serais un jour le mari d’une de ses filles.” (3)

Sorti d’Avranches avec une escorte imposante de quinze à dix-huit cavaliers, le fermier général inspecta tous les bureaux et toutes les brigades jusqu’à Granville, où il dîna et coucha chez l’entreposeuse des tabacs, Mme Préval; il revint ensuite à Coutances et en repartit peu de jours après pour Cherbourg, Valognes et Carentan, dernière ville de la Direction de Coutances. Mon grand-père le suivit pendant toute cette tournée et coopéra à tous ses travaux. Commençant à joindre la pratique à la théorie, il voulut alors se lancer seul dans les travaux d’inspection et pria son oncle de lui envoyer une commission de Contrôleur général ad honores, ce qui lui donnerait la facilité de faire par lui-même des vérifications dans les bureaux comme il avait vu faire à Duverger, qui avait obtenu une semblable commission. “Mon oncle, ajoute-t-il, en me répondant, me marqua qu’il voyait avec plaisir que je désirais faire l’essai de mes forces, qu’il avait sollicité et obtenu pour moi la commission de contrôleur général surnuméraire (4) que je souhaitais et que je la recevrais très incessamment ; mais qu’il m’exhortait, quoique cette commission me donnât la supériorité sur le plus grand nombre des employés de la Direction de Coutances, à ne pas oublier que j’étais trop jeune pour avoir acquis une grande expérience, ce qui exigeait que je me conduisisse avec beaucoup de politesse et de douceur vis-à-vis de ceux mêmes à qui je me trouverais forcé de faire des reproches. Je crois n’avoir jamais perdu de vue cette leçon.

“La commission arriva huit jours après. Je prêtai le jour même serment devant le Président du Tribunal des Traites, établi à Coutances.” (5) Muni de sa commission, mais dépourvu, j’aime à le croire, de cet appareil militaire dont il avait le droit de se couvrir, mon grand-père fit à Granville un assez long séjour, puis deux tournées sur la frontière de Normandie et sur la côte qui s’étend depuis la rivière de Renneville jusqu’à l’extrémité du cap de la Hague.

“Ces deux tournées, dit-il, que je fis en janvier et en février, furent pénibles, parce que je trouvai partout de très mauvais chemins et que j’éprouvai souvent de la pluie et du froid; mais elles contribuèrent beaucoup l’une et l’autre à mon instruction, ce qui m’en fit supporter patiemment les fatigues et les désagréments.”

L’instruction du jeune inspecteur commençait en effet à être complète, et il ne lui manquait plus que la consécration de cet heureux évènement, qui est encore aujourd’hui la gloire de l’Inspecteur et le rêve de l’Adjoint, la découverte d’un déficit.

Ce fut à Avranches qu’il trouva l’occasion d’accomplir cet exploit. “L’opération qui me fut le moins agréable fut celle de la vérification de la caisse du Receveur d’Avranches, dans laquelle on soupçonnait depuis longtemps un déficit assez considérable. J’en fus chargé parce que le Contrôleur général en pied, qui résidait à Avranches, était assez sérieusement malade et qu’elle n’aurait pu être différée sans beaucoup d’inconvénients.

“Pour arriver plus sûrement à connaître la situation de ce Receveur, je m’arrangeai de manière à n’arriver à Avranches que de nuit. Je restai toute la soirée dans mon auberge; je n’en sortis que le lendemain à sept heures du matin, pour me rendre chez le Receveur.

“Ce Receveur, qui était encore couché et que je fis prier de se lever, fut fort étonné lorsque je lui appris que j’étais envoyé pour procéder à la vérification de sa caisse, et il me parut prendre de l’humeur, lors- que, sur l’offre qu’il me fit d’accepter à déjeuner, je lui dis, en le remerciant, que d’après mes instructions je devais commencer sur-le-champ mon travail, et ne désemparer que lorsqu’il serait terminé. Il me conduisit à son bureau; il fit établir une table dans une pièce qui était vis-à-vis, y porta successivement ses registres et toutes ses pièces de dépenses, après quoi il m’assura que je pouvais commencer mon opération. Je lui fis observer qu’avant tout je devais voir la caisse et constater la somme qui y existait; il ouvrit le coffre qui contenait son argent, j’en fis le compte et j’en dressai un bordereau ; il le signa avec moi et il disparut. Je, me fâchai à mon tour de cette manière d’agir -et je dis avec humeur au commis qui venait d’arriver que M. D…, c’est ainsi que s’appelait ce Receveur, était fort dans l’erreur s’il se persuadait que, dans la saison où nous nous trouvions, je rédigerais seul le bordereau de ses recettes et dépenses, ce qui exigerait un long travail, dans une chambre sans feu; que s’il ne reparaissait pas, j’allais requérir la descente du Juge, sous les yeux duquel je procéderais, et que ce Juge trouverait les moyens de nous préserver de la rigueur de la saison.

“M. D…, à qui le commis alla rendre compte de ce que je venais de dire, revint, et, prenant un air plus doux, il m’assura qu’il était entièrement disposé à faciliter mon travail par les explications qu’il me donnerait; qu’il était obligé de sortir pour une affaire importante et qu’il me priait par cette raison de ne pas désapprouver qu’il me laissât seul pendant une heure ou une heure et demie. Il me quitta et je ne le revis plus de la journée. Son commis, à qui j’en témoignai mon étonnement dans la soirée, me dit qu’il n’avait pas dîné chez lui et qu’il ne savait pas où il était.

“Je parvins assez aisément à établir ses recettes principales; je n’ éprouvai aucune difficulté pour constater les sommes qu’il avait payées soit à la Recette générale (6), soit pour les appointements dont la dépense était imputée sur son bureau; mais il en fut autrement lorsqu’il me fallut établir les recettes et les dépenses auxquelles avait donné lieu chacune des soixante-dix ou quatre- vingt saisies faites dans le ressort de la juridiction dont le siège était à Avranches. Je fus obligé de dresser un compte pour chacune de ces saisies, ce qui me demanda beaucoup de temps et me fut d’autant plus pénible que je n’avais personne pour m’aider à examiner chaque dossier. Quoique je n’eusse interrompu mon travail qu’environ une demi-heure pour dîner très précipitamment, je désespérais de l’avoir fini dans le jour, lorsque, vers six heures du soir, M. Morelly, sujet très honnête et fort intelligent, qui était employé au Pont-Gilbert, en bas d’Avranches, vint chez M. D… pour me faire une visite ; il se prêta à m’aider et, secondé par lui, j’eux bientôt terminé tout ce qui concernait les saisies. Nous revîmes ensuite de concert mes différentes opérations pour en bien assurer l’exactitude. A neuf heures, mon bordereau se trouva entièrement formé et soigneusement vérifié. Je priai M. Morelly de m’en faire faire deux copies et je rentrai à mon auberge pour m’y reposer, ce dont j’avais un grand besoin.

“J’avais recommandé avant de me coucher qu’on me réveillât à six heures; et j’étais prêt à sortir lorsque je vis arriver M. Morelly avec les deux copies de mon bordereau. Il m’assura qu’il les avait collationnées et qu’elles étaient très exactes. Je partis à l’instant pour aller demander à M. D… de les signer. Lorsque j’arrivai chez lui, on me dit qu’il était sorti, ce qui me surprit beaucoup. M. Morelly, qui m’accompagnait, me donna le conseil d’aller voir le Contrôleur général en pied, pour me concerter sur le parti qu’il y avait à prendre.

Je m’y rendis; il était beaucoup mieux depuis deux jours, et il ne fit aucune difficulté pour me recevoir. Je l’in- formai de ce qui s’était passé et je lui demandai ce qu’il ferait s’il était à ma place. Il me répondit qu’il connaissait depuis longtemps M. D… pour une très mauvaise tête, et qu’il en fournissait une nouvelle preuve par la manière dont il se conduisait vis à vis de moi; mais qu’il croyait savoir où il était, qu’il allait l’envoyer chercher et que peut-être il ne ferait aucune difficulté de venir, ce qui me mettrait à portée de lui parler.

“M. D… arriva en effet dix minutes après. Aussitôt qu’il fut entré, je lui dis que j’avais fait le bordereau qu’il m’avait été prescrit de dresser chez lui et je le lui présentai en lui demandant de l’examiner pour, s’il le reconnaissait exact, le signer, comme il m’avait été recommandé de l’exiger de lui. Il me répondit qu’il ne doutait pas de son exactitude et qu’il allait le signer.

“Il prit en effet une plume qui se trouvait auprès d’un en- crier sur une table de la chambre, et il signa de suite les deux expéditions de mon bordereau. Lorsque je les eus reprises, je lui fis observer que j’avais constaté que ses recettes jusqu’à ce jour avaient excédé ses dépenses dont il m’avait représenté les pièces justificatives de 33 mille livres, qu’il ne m’avait montré en caisse que 6 mille livres et qu’ainsi il était en déficit de 27 mille livres. Il convint que les 27.000 livres n’étaient pas en effet dans sa caisse, mais il m’assura qu’il avait fait quatre jours avant un envoi à la Recette générale de 10.000 livres dont il ne pouvait encore avoir reçu les récépissés, en sorte qu’il n’était réellement redevable que de 17.000 livres, mais qu’il avait dans son portefeuille qu’il tira de sa poche, des effets pour une valeur beaucoup plus forte, et il m’en montra plusieurs dont la valeur s’élevait à plus de 20.000 livres.”

Jusqu’ici le tableau, quoique ancien, semble fait d’hier ; pas un détail qui diffère des scènes semblables qui se produisent encore aujourd’hui dans l’Administration des Finances. Autre fut le dénouement.

“Je lui dis qu’il était indispensable que je prisse la note de ces effets, et je l’écrivis sur-le-champ. Lorsqu’elle fut terminée, je fis sentir à M. D… que je pourrais le jeter dans un grand embarras, si, comme ses procédés à mon égard pourraient m’y exciter, au lieu de lui rendre ses effets, je me bornais à lui en donner un récépissé, mais que je voulais bien me prêter à croire qu’ils étaient à lui et me renfermer à l’inviter à prendre de justes mesures pour faire promptement cesser l’opinion dans laquelle on était à Paris qu’il existait un déficit réel dans sa caisse, ce dont j’étais moi-même persuadé. Je lui fis sentir qu’il était infiniment mal que, lorsqu’un supérieur se présentait chez lui pour vérifier sa manutention, ce dont sa place lui donnait le droit, et qu’il se conduisait comme je l’avais fait, il se comportât vis-à-vis de lui comme il l’avait fait vis-à-vis de moi ; je ne lui dissimulai pas qu’il m’aurait été facile d’opposer à ses procédés peu honnêtes des mesures dont l’effet aurait pu devenir très fâcheux pour lui que j’espérais que la réflexion l’amènerait à le reconnaître et qu’elle le déciderait à en agir autrement vis-à-vis de ceux qui seraient chargés par la suite de te vérifier. Il ne fit à tout cela que des réponses peu satisfaisantes.”

Après quoi mon grand-père retourna à son auberge, partit pour Granville, où l’appelait une vérification moins importante, puis revint à Coutances rendre compte à M. Choron. “M. Choron approuva beaucoup que je n’eusse pas adopté vis-à-vis de lui le parti de sévérité auquel il m’avait très imprudemment provoqué ; il partagea l’opinion dans laquelle j’étais que les effets qu’il m’avait représentés n’étaient pas à lui, et que je l’aurais jeté dans un grand embarras si je m’en étais emparé pour les faire passer à la Recette générale. Nous prévîmes l’un et l’autre que ce Receveur finirait mal, ce que l’événement n’a que trop justifié.”

RENVOIS

(1) Ce Duverger, alors contrôleur général surnuméraire, appartenait à une famille qui, après avoir servi la Ferme générale, allait fournir de hauts fonctionnaires à la Douane. (2) Le fermier général de Parseval est l’un des chefs de la Ferme que la Constituante appela, en 1790, à organiser l’administration des douanes nationales. Comme de la Hante, il périt sur l’échafaud en 1794. Chaque année, certains des fermiers généraux étaient chargés de parcourir les services de la Ferme dans les provinces afin d’en vérifier le fonctionnement: ils étaient désignés sous l’appellation de fermiers généraux “en tournée”, par opposition à ceux, de leurs collègues qui, à Paris, étaient en charge des services centraux et que l’on appelait fermiers “de correspondance”. (3) Adrien de la Hante est aussi apparenté à Jacques Boucher de Perthes, sa sœur étant la grand-mère maternelle du “Père de la Préhistoire”. (4) L’emploi de contrôleur général surnuméraire était “ad honores” parce que non rétribué. (5) Juridiction d’exception compétente en matière de douanes. (6) Le receveur général avait pour mission essentielle de centraliser matériellement les recettes des bureaux principaux qui recueillaient eux-mêmes les fonds collectés par les recettes “subordonnées”.

Cahiers d’histoire des douanes

N° 9

Mars 1990